State Pensions

Select a country below to read the localised content of this article.

An Overview

- You will receive a State Pension when you reach State Pension age

- The State Basic Pension (2021/2022) is £179.60 per week

- 35 qualifying years will be needed to get the full amount

- Your National Insurance contribution record in 2016 will be converted to a 'foundation amount'

- Where the current rules give you a better entitlement, this will be your foundation amount and the excess over the basic entitlement protected

- For more information, including how to get an estimate of the State Pension you could receive, go to the Government website at https://www.gov.uk/calculate-state-pension

- State Pension age is 66 for both men and women from October 2020

- It will rise again to 67 between 2026 and 2028

If you're not sure what your state pension age is, use the Government's retirement age forecast service at https://www.gov.uk/calculate-state-pension

Can I top up my State Penson?

Some people will not receive the full State Pension because they have not paid enough National Insurance Contributions. If you haven't achieved the full number of qualifying years, it is possible to top up by buying additional years:

- Pension will increase each year in line with general state pension increases

- Can usually only pay in respect of 'gaps' in the past 6 years, however you can pay for gaps more than 6 years ago depending upon your age

- For further details visit https://www.gov.uk/voluntary-national-insurance-contributions/why-pay-voluntary-contributions

- Use the State Pension top up calculator https://www.gov.uk/state-pension-topup

Is topping up my State Pension value for money?

The table below shows the cost of buying 6 extra years worth of state pension (£28.90 per week / £1,502.95 p.a.) against buying an annuity for the same amount for a single person:

|

Cost of annuity* |

Cost of buying additional years of State Pension** |

|

|

Single, good health, no survivor benefits |

£52,830.83 |

£5,284.80 |

*Source: Aon Retirement Service. Assumes male age 66. The annuity rate quoted assumes increases in line with the increase to the rate of RPI per year. Rates as at April 2021which are subject to change.

**Source: https://gov.uk/voluntary-national-insurance-contributions/rates. Rate is an equivalent rate based on a cost of

How do I claim my State Pension?

- The Pension Service should contact you 4 months before State Pension Age

- You can claim online at https://gov.uk/claim-state-pension-online

- For help contact the Pension Service on 0800 731 7898

Can I defer my State Pension?

You can defer your state pension for at least 9 weeks and claim extra state pension. Your state pension increases by 1% for every 9 weeks you defer -this works out as just under 5.8% for every full year. You will need to live for nearly 20 years for each year you defer to be better off under this option.

Source: gov.uk website

The content of this article does not constitute individual financial advice.

An Overview

The age at which you will receive a state pension increased to 66 from 1 January 2014 and will rise to 67 in 2021 and 68 in 2028 i.e.

|

Year of Birth |

State Pension Age |

|

Up to and including 1954 |

66 |

|

1955-1960 |

67 |

|

1961 onwards |

68 |

- You will receive a State Pension when you reach State Pension age

- The State Basic Pension from 29 March 2019 is 30 per week

- 40 qualifying years will be needed to get the full amount

- Your contributory old age state pension is determined by how many years you paid PRSI for i.e. Class A or Class S.

- For more information, including how to get an estimate of the State Pension you could receive, go to the Government website at welfare.ie

When will I receive my State Pension?

- Once you reach age 66 prior to 1 January 2021, you will be entitled to receive your state pension. .

- A means tested state pension applies to anyone who is unable to claim the contributory state pension

How do I qualify for a Contributory State Pension?

To qualify for a State Pension (Contributory) you must be aged 66 or over and have enough Class A, E, F, G, H, N or S social insurance contributions.

You need to:

- Have paid social insurance contributions before a certain age

- Have a certain number of social insurance contributions paid and

- Have a certain yearly average number of contributions over the years since you first started to pay contributions OR have a certain total number of contributions before you reach 66 years of age

How do I claim my State Pension?

You must get a State Pension (Contributory) form (pdf) from your local post office and your Intreo Centre or Social Welfare Branch Office.

You should apply 3 months before the age of 66. However, if you have paid social insurance contributions in more than one country, you should apply 6 months before reaching 66.

If you are currently getting a State Pension (Contributory) and wish to apply for an Increase for a Qualified Adult for your spouse, civil partner or cohabitant you should fill in form SPCQA1(pdf). Note that any increase for a qualified adult that you may qualify for will be paid directly to your spouse, civil partner or cohabitant unless they state that they wish to have it paid to you.

The information does not take into account the specific investment objectives, financial situation or particular needs of any particular person who may be in receipt of the materials. Accordingly, it should not be relied on or treated as a substitute for specific advice concerning individual situations. Please seek advice from a financial adviser regarding the suitability of any investment product taking into account your specific investment objectives, financial situation or particular needs before you make a commitment to purchase an investment product. You are also recommended to obtain such other professional advice where appropriate. The information is provided in good faith and believed to be accurate as of the time of compilation. We do not undertake an obligation to update the materials or to correct any inaccuracy that may become apparent at a later time. You should always consult primary or more accurate or more up-to-date sources of information.

- Pierwszy filar – oparty na składkach wpłacanych przez pracowników i pracodawców do Zakładu Ubezpieczeń Społecznych (ZUS), które są wypłacane w formie świadczeń emerytalnych obecnym emerytom i rencistom,

- Drugi filar – kapitał gromadzony w Otwartych Funduszach Emerytalnych (OFE),

- Trzeci filar – jest dobrowolny i zakłada gromadzenie oraz inwestowanie kapitału w rozwiązania grupowe (PPK, PPE) oraz indywidualne (IKE, IKZE).

- Otrzymasz prawa do emerytury wypłacanej z ZUS po przekroczeniu powszechnego wieku emerytalnego:

- kobiety – po osiągnieciu 60. roku życia

- mężczyźni – po osiągnieciu 65. roku życia

- Prawo do emerytury uzyskasz od dnia, w którym osiągniesz powszechny wiek emerytalny, nie wcześniej jednak niż od miesiąca, w którym zgłosisz w tej sprawie wniosek.

- Dla ustalenia prawa do emerytury na nowych zasadach (osoby urodzone po 31 grudnia 1948 roku) nie ma znaczenia długość przebytych przez Ciebie okresów składkowych i nieskładkowych, czyli Twój staż pracy – wystarczy potwierdzenie jakiegokolwiek okresu podlegania ubezpieczeniu społecznemu lub ubezpieczeniu emerytalnemu, a dla osoby opłacającej składki na własne ubezpieczenie opłacenie co najmniej jednej składki.

- Od 1 marca 2020 roku poziom minimalnej emerytury wynosi 1 200 PLN brutto.

- Całkowita stawka składki wynosi 19,52% dochodu podlegającego opodatkowaniu, podzielonego równo między pracodawcę i pracownika, do pułapu 156 810 zł (2020 r.).

- 20 lat dla kobiet,

- 25 lat dla mężczyzny.

- okresy składkowe, czyli okresy Twojej aktywności zawodowej (np. pracy na podstawie umowy o pracę),

- okresy nieskładkowe, czyli okresy, za które nie były opłacane składki na ubezpieczenia społeczne, ale z uwagi na ich specyfikę są uwzględniane w stażu ubezpieczeniowym (np. pobieranie zasiłku opiekuńczego albo chorobowego, czy też nauka w szkole wyższej).

- zwaloryzowanych składek na ubezpieczenie emerytalne, zapisanych na indywidualnym koncie ubezpieczonego do końca miesiąca poprzedzającego miesiąc, od którego przysługuje wypłata emerytury;

- zwaloryzowanego kapitału początkowego;

- środków zapisanych na subkoncie w ZUS.

- złożyć na piśmie – wniosek wraz z niezbędnymi załącznikami wypełnij i prześlij do Zakładu Ubezpieczeń Społecznych (ZUS) pocztą lub złóż osobiście w placówce;

- zgłosić ustnie do protokołu w naszej placówce;

- przesłać elektronicznie przez Platformę Usług Elektronicznych (PUE) – na www.zus.pl. Aby to zrobić, musisz mieć założone konto na PUE ZUS oraz profil zaufany na Elektronicznej Platformie Usług Administracyjnych (ePUAP) albo bezpieczny podpis elektroniczny.

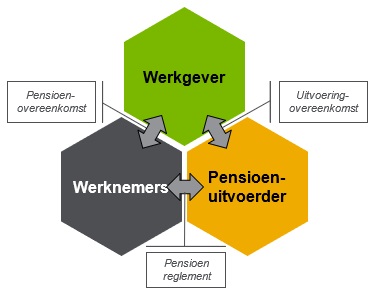

Het beginpunt van de pensioentoezegging is dus altijd de pensioenovereenkomst, waarin de werkgever en de werknemers een pensioenregeling overeenkomen. De werkgever kiest daarbij een pensioenuitvoerder die de risico’s van de pensioentoezegging draagt en de administratie voert. Ook neemt de pensioenuitvoerder de communicatie over de pensioenregeling op zich. De afspraken hierover liggen vast in de uitvoeringovereenkomst. De relatie tussen de pensioenuitvoerder en de deelnemers aan de pensioenregeling is tenslotte vastgelegd in het pensioenreglement.

In Nederland wordt het prudentieel toezicht uitgevoerd door De Nederlandsche Bank (DNB). De Autoriteit Financiële Markten (AFM) ziet met name toe op een juiste uitvoering van de administratie en de communicatie door de uitvoerders.

Het beginpunt van de pensioentoezegging is dus altijd de pensioenovereenkomst, waarin de werkgever en de werknemers een pensioenregeling overeenkomen. De werkgever kiest daarbij een pensioenuitvoerder die de risico’s van de pensioentoezegging draagt en de administratie voert. Ook neemt de pensioenuitvoerder de communicatie over de pensioenregeling op zich. De afspraken hierover liggen vast in de uitvoeringovereenkomst. De relatie tussen de pensioenuitvoerder en de deelnemers aan de pensioenregeling is tenslotte vastgelegd in het pensioenreglement.

In Nederland wordt het prudentieel toezicht uitgevoerd door De Nederlandsche Bank (DNB). De Autoriteit Financiële Markten (AFM) ziet met name toe op een juiste uitvoering van de administratie en de communicatie door de uitvoerders.

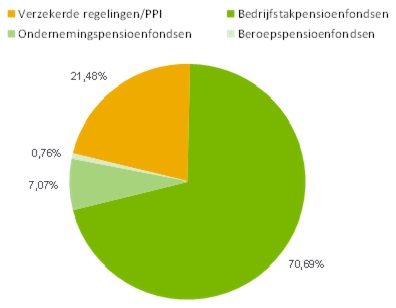

Marktverdeling pensioenuitvoerders

De Nederlandse markt wordt vooral gedomineerd door de Bedrijfstak Pensioenfondsen (BPF). Alhoewel er geen algemene pensioenplicht geldt in Nederland, is de deelname aan deze BPF’en vaak wel verplicht gesteld voor werkgevers en werknemers in de betrokken bedrijfstak. Deze verplichtstelling is door het Ministerie van Sociale Zaken en Werkgelegenheid verleend op verzoek van de werkgevers- en werknemersorganisaties in de bedrijfstak.

Deze dominante marktpositie van de BPF’en is duidelijk herkenbaar in onderstaande schematische weergave van de verdeling van de markt naar pensioenuitvoerders. Figuur 2: verdeling van de markt naar pensioenuitvoerders Grote ondernemingen die niet onder een verplicht gesteld BPF vallen hebben in het verleden vaak gekozen voor het oprichten van een eigen ondernemingspensioenfonds. In de laatste jaren neemt het aantal ondernemingspensioenfondsen sterk af. Waren er in 2007 nog 957 ondernemings-pensioenfondsen geregistreerd bij DNB, begin 2020 waren dit er nog maar 150. De belangrijkste oorzaak van deze afname ligt in de toenemende complexiteit en bijbehorende kosten van het besturen van dergelijke fondsen. Ook de toenemende populariteit van beschikbare premieregelingen drukt hier zijn stempel op. DNB stuurt nadrukkelijk op het liquideren van in haar ogen niet levensvatbare ondernemingspensioenfondsen.

Het belangrijkste alternatief voor de uitvoering van de pensioenregeling wordt vanuit historisch perspectief geboden door verzekeraars. Het grootste verschil tussen een verzekerde pensioenregeling en een pensioenregeling bij een pensioenfonds is de geboden garantie. Verzekeraars moeten de opgebouwde pensioenaanspraak altijd gegarandeerd uitkeren, ook als de economische omstandigheden veranderen. Zoals de laatste jaren veel in de publiciteit is gekomen, hebben pensioenfondsen daarentegen de mogelijkheid om de pensioenaanspraken te verlagen als het economisch tegenzit (het zogenoemde ‘afstempelen’).

Bij verzekeraars kunnen traditioneel zowel de zogenoemde toegezegde aanspraken-regelingen (‘Defined Benefits’ oftewel DB) worden verzekerd als de beschikbare premieregelingen (‘Defined Contribution’ oftewel DC). Binnen de markt van DC-regelingen is er sinds een aantal jaren een specifieke pensioenuitvoerder populair, de Premie Pensioeninstelling (PPI). De PPI mag zelf geen risico’s dragen. Daarom maken zij gebruik van (her)verzekeringscontracten voor de risico’s van overlijden en arbeidsongeschiktheid. Verder zijn het relatief eenvoudig georganiseerde uitvoerders die daardoor een lagere kostenstructuur hebben dan traditionele verzekeraars. Hierdoor zijn beschikbare premieregelingen de afgelopen jaren duidelijk goedkoper geworden in uitvoeringskosten.

Sinds 2016 is wederom een nieuwe pensioenuitvoerder toegelaten, het Algemene Pensioenfonds (APF). In de APF worden gelijkwaardige pensioenregelingen ondergebracht in zogenoemde ‘kringen’. Binnen deze kringen worden de pensioenregelingen van meerdere werkgevers gezamenlijk uitgevoerd. Deze samenwerking kan leiden tot interessante kostenbesparingen. Ook kan een gezamenlijk beleggingsbeleid leiden tot betere rendementen op de onderliggende beleggingen. Vooral verzekeraars hebben het initiatief genomen tot het oprichten van een APF. De hoge garantiekosten van de traditionele verzekerde regeling kost verzekeraars in belangrijke mate marktaandeel. Via een APF proberen zij een deel van deze markt te behouden. Doordat binnen een APF de pensioenen niet gegarandeerd worden, kunnen de pensioenpremies lager zijn.

Grote ondernemingen die niet onder een verplicht gesteld BPF vallen hebben in het verleden vaak gekozen voor het oprichten van een eigen ondernemingspensioenfonds. In de laatste jaren neemt het aantal ondernemingspensioenfondsen sterk af. Waren er in 2007 nog 957 ondernemings-pensioenfondsen geregistreerd bij DNB, begin 2020 waren dit er nog maar 150. De belangrijkste oorzaak van deze afname ligt in de toenemende complexiteit en bijbehorende kosten van het besturen van dergelijke fondsen. Ook de toenemende populariteit van beschikbare premieregelingen drukt hier zijn stempel op. DNB stuurt nadrukkelijk op het liquideren van in haar ogen niet levensvatbare ondernemingspensioenfondsen.

Het belangrijkste alternatief voor de uitvoering van de pensioenregeling wordt vanuit historisch perspectief geboden door verzekeraars. Het grootste verschil tussen een verzekerde pensioenregeling en een pensioenregeling bij een pensioenfonds is de geboden garantie. Verzekeraars moeten de opgebouwde pensioenaanspraak altijd gegarandeerd uitkeren, ook als de economische omstandigheden veranderen. Zoals de laatste jaren veel in de publiciteit is gekomen, hebben pensioenfondsen daarentegen de mogelijkheid om de pensioenaanspraken te verlagen als het economisch tegenzit (het zogenoemde ‘afstempelen’).

Bij verzekeraars kunnen traditioneel zowel de zogenoemde toegezegde aanspraken-regelingen (‘Defined Benefits’ oftewel DB) worden verzekerd als de beschikbare premieregelingen (‘Defined Contribution’ oftewel DC). Binnen de markt van DC-regelingen is er sinds een aantal jaren een specifieke pensioenuitvoerder populair, de Premie Pensioeninstelling (PPI). De PPI mag zelf geen risico’s dragen. Daarom maken zij gebruik van (her)verzekeringscontracten voor de risico’s van overlijden en arbeidsongeschiktheid. Verder zijn het relatief eenvoudig georganiseerde uitvoerders die daardoor een lagere kostenstructuur hebben dan traditionele verzekeraars. Hierdoor zijn beschikbare premieregelingen de afgelopen jaren duidelijk goedkoper geworden in uitvoeringskosten.

Sinds 2016 is wederom een nieuwe pensioenuitvoerder toegelaten, het Algemene Pensioenfonds (APF). In de APF worden gelijkwaardige pensioenregelingen ondergebracht in zogenoemde ‘kringen’. Binnen deze kringen worden de pensioenregelingen van meerdere werkgevers gezamenlijk uitgevoerd. Deze samenwerking kan leiden tot interessante kostenbesparingen. Ook kan een gezamenlijk beleggingsbeleid leiden tot betere rendementen op de onderliggende beleggingen. Vooral verzekeraars hebben het initiatief genomen tot het oprichten van een APF. De hoge garantiekosten van de traditionele verzekerde regeling kost verzekeraars in belangrijke mate marktaandeel. Via een APF proberen zij een deel van deze markt te behouden. Doordat binnen een APF de pensioenen niet gegarandeerd worden, kunnen de pensioenpremies lager zijn.

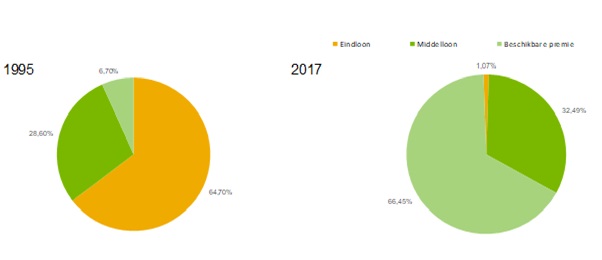

Stijgende populariteit beschikbare premieregelingen

Bij de BPF’en is de DB-regeling nog altijd de meest dominant aanwezige pensioenregeling. Met name vanuit de vakbonden wordt er nog veel waarde gehecht aan de relatieve zekerheid van het toezeggen van een jaarlijkse pensioenuitkering. Het economisch zware weer van de afgelopen jaren heeft aangetoond dat deze uitkeringen feitelijk ook niet zeker zijn, door het uitblijven van toeslagen en de dreiging van het korten van de pensioenen. In de ‘vrije markt’ van de verzekerde pensioenregelingen is daarentegen een zeer opvallende trend waarneembaar. Waar 20 jaar geleden met name de eindloonregeling de boventoon voerde binnen de verdeling over de verschillende pensioenvormen, is deze inmiddels vrijwel geheel verdwenen. De beschikbare premieregeling is nu meest voorkomende pensioenvorm. Het aantal DB-regelingen neemt nog altijd af. Voor zover nog sprake is van een DB-regeling is deze meestal opgezet volgens het middelloon systeem. In onderstaande figuur is deze ontwikkeling schematisch weergegeven. Figuur 3: verdeling vrije markt naar pensioenregeling

한국 국민연금 제도란?: 평균수명이 증가함에 따라 국민이 노후에 빈곤층으로 전략하는 상황을 예방하고자 국가에서 실시하는 제도입니다. 1988년 1월 1일, 근로자 10인 이상 근무하는 사업자를 대상으로 시작했으며, 1999년 4월 1일부터 현재까지 전국민을 대상으로 실시하고 있습니다. 2019년 9월말 기준 국민연금 가입자는 약 2,200만명, 수급자는 약 480만명으로 국가의 기본적인 사회안전망 역할을 하고 있습니다.

국민연금과 개인연금의 가장 큰 차이점은 국민연금은 물가상승률을 반영해 지급한다는 점입니다. 또한, 국민연금은 평생 지급되는 반면 개인연금은 평생지급 혹은 ‘특정기간 동안 지급’ 중 선택 할 수 있습니다. 마지막으로, 국민연금은 중도해지가 불가능 합니다.

만 18세 이상 60세 미만의 국민은 의무적으로 국민연금에 가입해야합니다. 최소 가입기간은 10년이며 이를 충족할 시, 수급 연령(만 61~65세로 출생연도별 상이)이 되면 평생 연금을 지급받을 수 있습니다. 단, 소득이 없을 경우 만 56세부터 조기노령연금 수령이 가능합니다. 2019년 9월 기준 20년 이상 가입자들의 평균 수령액은 약 92만원입니다.

본 국민연금 관련 안내는 2020년 3월 현재 일반적으로 알려져 있는 사항을 요약 정리한 내용으로 언제든지 변경될 수 있으며, 어떠한 경우에도 법적 효력을 가진 법률 권고나 조언으로 간주되어서는 안됩니다. Aon은 고객에게 법적 효력을 가지는 어떠한 권고나 조언을 제공할 수도 없으며, 제공하지도 않습니다. 국민연금 관련 자세한 사항은 국민연금홈페이지(www.nps.or.kr)를 참고하시기 바랍니다.

Genel Bakış

Çalışanların emekli aylıkları Sosyal Güvenlik Kurumu (SGK) bünyesinde ödenmektedir. SGK üç grubu kapsıyor

- Özel sektör çalışanları

- Kamu sektörü çalışanları

- Serbest meslek sahipleri

İlk grupta kimler var?

18 yaşın üzerinde ve özel sektörde çalışmaya başlayan tüm çalışanlar, işe girdiği ilk gününden itibaren işverenleri tarafından SGK’ya kaydedilirler.

Çalışanlar SGK kapsamında emeklilik hakkını ne zaman elde ederler?

Çalışanların emeklilik maaşına hak kazanması için, erkeklerin 60 yaşını (2036 dan sonra 65 yaş) ve kadınların 58 yaşını (2036 dan sonra 65 yaş) doldurması ve adlarına en az 7.200 gün prim ödemesi yapılması gerekir.

Emeklilik maaşım nasıl hesaplanacak?

Emeklilik maaşının hesaplanması için formül, sigortalının sosyal güvenlik sistemine katıldığı zamana göre değişir. Minimum emekli aylığı, aylık maaş alt sınırının % 35'ine eşittir (bağımlı bir çocuğu veya eşi olanlar için% 40).

1 Ekim 2008 tarihinde veya bu tarihten sonra sigortalı olanlar: Emekli maaşı, sigortanın her 360 günlük kısmı için son SGK matrahının % 2,0'ı kadardır. Matrah aylık 22.072,5 TL ile sınırlıdır (1.1.2020 itibariyle).

8 Eylül 1999 ve 30 Eylül 2008 arasındaki çalışma süresi için: Emekli maaşı, katkı günlerine göre ortalama maaş yüzdesine eşittir:

- ilk 3.600 günde her 360 gün için% 3.5; artı

- 3.600-5.400 arası her 360 günde% 2.0; artı

- 5.400 üzerinde ise her 360 gün için% 1,5.

Ortalama maaş, sigortalının toplam kazancının, ödenen katkı paylarının toplam günlerine bölünmesi ve 30 ile çarpılması anlamına gelir.

Maaşlar, tüketici fiyat endeksindeki değişikliklere göre her Ocak ve Temmuz'da ayarlanır.

İşveren ve Çalışan için SGK Emeklilik primi ne kadardır?

İşveren: Toplam prime esas kazancın % 11'i (tehlikeli endüstrilerde daha yüksek oran).

Çalışan: Toplam prime esas kazancın % 9'u.

Katkılar, minimum asgari ücretin (2020'de ayda 2,943 TL brüt) yukarıda belirtilen oranları veya çalışanın prime esas kazancının aynı oranlarıdır. Katkı payının bir tavanı vardır ve aylık maksimum ücret 22.072,5 TL olarak alınır (1.1.2020 itibariyle). Bu limitler her yıl güncellenmektedir.

An Overview

Social security old age pensions are provided through Sosyal Guvenlik Kurumu (SGK). The plan covers three groups

- Private sector employees

- Public sector employees

- Self employeds

Who is covered under the first group?

All employees above the age of 18 and start to work in private sector are eligible to participate from the first day of employment.

When will I receive my State Pension?

For a full pension, males must be age 60 (increasing to age 65 from 2036 to 2044) and females age 58 (increasing to age 65 from 2036 to 2048), with at least 7,200 days of contributions.

What will be my pension salary?

The formula for calculating the old age pension varies according to when the insured joined the social security system. The minimum monthly old age pension equals 35% of the lower limit of monthly salary (40% for those with a dependent child or spouse).

Insured on or after October 1, 2008: The old age pension is 2.0% of the insured’s final covered salary times each 360-day period of coverage, up to a 90% of covered salary. Covered salary is limited to TRY 22.072,5 per month (as of 1.1.2020).

Pensionable service between September 8, 1999 and September 30, 2008: The old age pension equals a percentage of average salary based on the number of days of contributions:

- 5% for each 360 days in the first 3,600 days; plus

- 0% for each 360 days in the next 5,400 days; plus

- 5% for each 360 days in the remaining days.

Average salary equals the insured’s total earnings divided by the total days of paid contributions, multiplied by 30.

Benefits are adjusted each January and July based on changes in the consumer price index.

What is the contribution to SGK for employer and employee?

Employer: 11% of total pensionable earnings (higher rate in hazardous industries).

Employee: 9% of total earnings.

Contributions must be paid based on the minimum wage (TRY 2.943 gross per month in 2020), even if actual wages are lower. There is a ceiling for contribution, and maximum monthly pay is TRY 22.072,5 (as of 1.1.2020). These are updated annually by the government.

Guernsey offers an Old Age Pension. This is a benefit that is payable when you reach pension age. The amount of pension you will receive depends on the number of Social Security contributions you have made.

There are two contribution conditions that must be met for you to get your old age pension:

- You must have made at least 156 contributions that count towards benefit in your working life

- For your pension to be paid at the full rate you must also have paid an average of at least 50 contributions per year over a 45 year period. This means you need to have 2,250 weekly contributions.

If the first condition is met but the yearly average for the second condition is less than 50 (you have less than 2,250 contributions), you may be entitled to a reduced pension. But if the yearly average is less than 10, no pension will be payable unless contributions paid to another country can be used to increase the average.

The payment levels range from a maximum of £218.13 per week. for an individual with 50 contributions per year and are lower for less average yearly contributions, to a minimum of £133.55 per week.

From 2020, the pension age will start to rise. It will go up, over time, from 65 to 70 years old. If you were born before 1 January 1955 the pension age will increase by 2 months annually, beginning on 1 March 2020.

You will be able to claim for the Manx State Pension when you reach the State Pension Age (between age 65 and 68 depending on your date of birth).

You will usually need at least 10 qualifying years of National Insurance contributions or credits to get the Manx State Pension. These could have been paid in the Isle of Man, the UK or in certain other countries which have a social security agreement with the UK. The 10 qualifying years do not have to be in a row.

The full amount of the Manx State Pension is £184.15 starting from 6 April 2019. The amount you get may be higher than this if you have over a certain amount of Additional State Pension.

Pensionsydelser leveres af det offentlige system. Pension til ældre består af to dele:

Folkepension (FP), som er en almen, fast og defineret pensionsydelsesordning, der finansieres løbende, og

Arbejdsmarkedets Tillægspension (ATP), som er en variabel, servicerelateret og bidragsbaseret ordning, der fungerer som et supplement og styres af et halvoffentligt organ, og som delvist finansieres løbende.

Berettigelse:

FP: Berettigelse til fuld folkepension sker i alderen 66-68 år (den normale pensionsalder er 66 år i 2020, men stiger til 68 år i 2030). Personer, der er født efter d. 1. juli 1958, er berettiget til at modtage fuld folkepension, hvis de har boet i Danmark i mindst ni tiendedele af perioden mellem den dag, de fylder 15 år, og den dag, de når den normale folkepensionsalder (gældende pr. juli 2018). Delvis pension er betinget af mindst 3 års bopæl (danske statsborgere) eller mindst 10 år og heraf mindst 5 år op til den normale folkepensionsalder (udenlandske statsborgere).

ATP: Berettigelse til fuld pension følger den offentlige pensionsalder. Fuld pension kræver registrering af løbende bidrag siden ordningens start i 1964 eller fra den dag, man fylder 16 år, hvis man er født derefter.

Ydelse:

FP: 77.028 kroner pr. år (2020), reduceret med 2,5 % for hvert år med bopæl under 40 år. Ydelser reguleres efter indkomst og reduceres, hvis indkomsten overstiger 329.000 kroner. Et pensionstillæg på 85.464 kroner (42.912 kroner, hvis man er gift/samlevende) udbetales til pensionister med lav indkomst (2020). Tillægget reduceres med 32 %, hvis indkomsten er over 87.800 kroner (for enlige) og 175.900 kroner, hvis man er gift/samlevende (indkomstniveau vurderes ud fra medarbejderens og partnerens samlede indkomst).

ATP: Ydelsen er baseret på længden af dækning og bidrag. Den fulde pension er 25.500 kroner pr. år (2020). Pensionen øges med en fast procentsats for hvert år, pensionen udskydes (op til 10 år).

Bidrag:

FP: Finansieret via almene skatteindtægter.

ATP: Arbejdsgiver: 189,35 kroner. Arbejdstager: 94,65 kroner (2020). Indbetales månedligt.

日本

公的年金制度は、退職後の生活に備える際に重要な役割を果たします。まず、この制度の仕組みについて知り、年金受給額を推算するため、日本年金機構のウェブサイトを確認する必要があります。また、退職後ばかりでなく、障碍者および遺族への年金・給付金も公的年金の対象となります。

退職後

- 日本の公的年金制度は、国民年金(基礎年金)と厚生年金の「2階建て」です。

- 国民年金については、

- 日本に住む20才から60才までの人は全員が加入を義務付けられます。

- 国民年金受給額は、65才に達すると受け取ることができます。

- 国民年金の老齢基礎年金受給額は、年額781,700円です。

- 国民年金受給額を全額受給するには、40年間の資格期間が必要です(年金の受給には、最低10年間の加入が義務付けられます)。

- 厚生年金については、

- 厚生年金制度への加入は、全企業に義務付けられています。

- 厚生年金保険料は、毎月の給与計算で源泉徴収され、それと同額の保険料を会社からも支払います(従業員の報酬の15%に当たる額を従業員からも会社からもそれぞれ納付します)。

- 厚生年金の加入者であれば、国民年金保険料を支払う必要はありません。

- 厚生年金受給額は、65才から受け取ることができます(ただし、一部の人には経過措置が適用されます)。

- 厚生年金による受給額は、在職期間中の給与額により異なります。

- 厚生年金の受給資格がある人は、国民年金も受給する資格があります。

- 国民年金受給額の推算を含め、さらに詳しくは日本年金機構のウェブサイトを

https://www.nenkin.go.jp/n_net/index.html

でご覧ください。

障碍者

- 国民年金、厚生年金に加入しながら他の要件も満たせば(例:加入中の3分の2に当たる期間について保険料を払い込んでいた場合)、国民年金および厚生年金による障碍年金・手当金を受給できることがあります。

- また、20才未満(20才に達すると資格が得られます)、および60才から64才の期間も、国民年金による障碍年金・手当金を受給できることがあります。

- 国民年金および厚生年金による障碍年金・手当金は、障碍の程度によって異なります。

- 国民年金による受給額は781,700円(老齢基礎年金と同額)の25倍で、1級と認定された人で子供がいる場合は追加受給額があります。

- 厚生年金による受給額は、加入期間中の給与額に基づいて算出した受給額(老齢厚生年金と同額)の25倍で、1級と認定された人で子供がいる場合には追加給付額があります。

- 詳しくは、日本年金機構のウェブサイトをご覧ください。

国民年金:

https://www.nenkin.go.jp/service/jukyu/shougainenkin/jukyu-yoken/20150514.html

厚生年金:

https://www.nenkin.go.jp/service/jukyu/shougainenkin/jukyu-yoken/20150401-02.html

遺族

- 国民年金、厚生年金に加入しながら他の要件も満たせば(例:加入中の3分の2に当たる期間について保険料を払い込んでいた場合)、子供または子供のいる配偶者は国民年金および厚生年金による遺族年金を受給できることがあります。

- 同制度から遺族年金を受給するには:

- 一般に国民年金による受給者は、18才未満の子供またはその子供と一緒にあなたの収入で生活する配偶者であることが必要です。

- 一般に厚生年金による受給者は、妻、18才未満の子供 / 孫、または55才以上の夫 / 両親 / 祖父母であることが必要です。

- 国民年金および厚生年金による障碍年金・手当金は、障碍の程度によって異なります。

- 国民年金による受給額は781,700円(老齢基礎年金と同額)の25倍で、子供がいる場合は追加受給額があります。

- 厚生年金による受給額は、加入期間中の給与額に基づいて算出した受給額(老齢厚生年金と同額)の25倍で、一定年齢の妻がいる場合は追加給付額があります。

- 詳しくは、日本年金機構のウェブサイトをご覧ください。

国民年金:

https://www.nenkin.go.jp/service/jukyu/izokunenkin/jukyu-yoken/20150401-04.html

厚生年金: https://www.nenkin.go.jp/service/jukyu/izokunenkin/jukyu-yoken/20150424.html

Gambaran

Pensiun (Program Wajib) sebagai manfaat baru yang dikelola oleh BPJS Ketenagakerjaan diperkenalkan efektif tanggal 1 Juli 2015. Untuk karyawan dengan masa kerja kurang dari 15 tahun akan menerima dalam jumlah sekaligus. Setara dengan atau di atas 15 tahun layanan akan menerima pembayaran anuitas.

Untuk Program Tabungan Hari Tua total kontribusi karyawan adalah 2,0% dari total upah yang tercakup. Upah yang tercakup didefinisikan sebagai upah pokok ditambah tunjangan tetap seperti makan, transportasi atau perumahan.

Tambahan 1% dari gaji bulanan karyawan (maksimal Rp 8.512.400) untuk program pensiun. Jumlahnya dapat diperbarui dari waktu ke waktu

Tunjangan pensiun berdasarkan BPJS Ketenagakerjaan sepenuhnya didanai oleh kontribusi perusahaan dan karyawan, tanpa dana pemerintah.

Vesting tidak berlaku sehubungan dengan tunjangan pensiun negara, meskipun keanggotaan lima tahun diharuskan untuk memenuhi syarat mendapatkan manfaat penuh.

Usia pensiun normal adalah 56 tahun. Mulai tanggal 1 Januari 2019, usia pensiun normal adalah 57 tahun dan akan meningkat 1 (satu) tahun untuk setiap 3 (tiga) tahun ke depan. Usia pensiun maksimum adalah 65 tahun

Kapan saya akan menerima Pensiun Negara saya?

Program ini adalah dana hari tua, di mana anggota menerima tunjangan lump-sum yang sesuai dengan akumulasi kontribusi dan pernyataan bunga yang dikembalikan. Ketentuan penarikan lump sum adalah (1) pensiun pada usia 56 tahun, (2) cacat total dan permanen, (3) kematian karyawan sebelum usia pensiun, atau (4) pengangguran jika karyawan tersebut telah bekerja selama lima tahun atau lebih. Pekerja menyumbang 2% dari upah mereka dan pengusaha menyumbang 3,7% dari upah untuk dana hari tua.

Bagaimana cara saya memenuhi syarat untuk Pensiun Negara Kontribusi?

Manfaat dibayarkan kepada:

* Partisipan: - mencapai usia pensiun - cacat total dan permanen

* Penerima Manfaat: - Kematian Partisipan

Informasi selengkapnya:

https://www.pwc.com/id/en/pocket-tax-book/english/pocket-tax-book-2019.pdf

https://www.ssek.com/id/blog/supplementary-pension-schemes-in-indonesia

Informasi ini tidak mempertimbangkan tujuan investasi khusus, kondisi finansial, atau kebutuhan khusus orang tertentu yang mungkin menerima rujukan ini. Oleh karena itu, informasi ini tidak boleh dijadikan dasar atau pengganti nasihat khusus mengenai kondisi seseorang. Silakan meminta saran dari penasihat keuangan mengenai produk investasi yang sesuai dengan mempertimbangkan tujuan investasi, kondisi keuangan, atau kebutuhan khusus sebelum Anda berkomitmen untuk membeli produk investasi apa pun. Anda juga disarankan untuk meminta saran profesional lain jika diperlukan. Informasi ini disediakan dengan itikad baik dan diyakini akurat saat penyusunan. Kami tidak berkewajiban untuk memperbarui materiatau untuk membetulkan ketidakakuratan yang mungkin ditemukan dikemudian hari. Anda sebaiknya selalu menggunakan sumber informasi utama atau yang lebih akurat atau lebih mutakhir.